| 索 引 号 | 11370883004325689P/2024-02435 | 分 类 | 文件解读 |

| 发布机构 | 看庄镇 | 成文日期 | 2024-01-02 |

| 文 号 | 废止日期 | ||

| 有效性 |

一、什么是医保我们平时说的“社保”,包含五大险种,其中一项就是“医保”。

1、养老保险;2、医疗保险;3、生育保险;4、失业保险;5、工伤保险。“医保”是五险当中使用频率最高的险种。

二、医保的分类

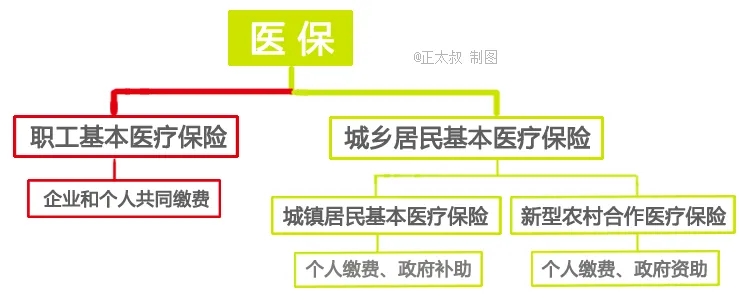

医保的分类很多人都讲不清,所以今天特意做了一张关系图,你们看一下下面这张图,之后再一个一个解释。

医保分为两大类,分别是:左边红色框的“职工医保”,与右边绿色框的“居民医保”。1、打工人参加的医保就是“职工基本医疗保险”,简称“职工医保”每个月,企业与个人都要各拿出一笔钱一起去买“职工医保”,然后小部分钱会进入你的个人医保账户,大部分钱会进入社会统筹账户。2、有城镇户籍的但没有工作的老、弱、残,或学生、儿童,参保的那种叫做“城镇居民基本医疗保险”,简称“城镇居民医保"。

农村户口参保的那种叫“新型农村合作医疗保险”,简称“新农合”,一般是农村老人在参保。

“居民医保”与“新农合”现在统一合并为“城乡居民基本医疗保险”。3、“新农合”算不算有医保,答案是:算!

三、“职工医保”与“城乡居民医保”的区别:

1、职工医保费用由用人单位和职工共同缴纳;居民医保费用由个人缴费(政府再给予适当资助或补贴);2、职工医保个人每个月交的钱的是工资的2%;居民医保个人交的钱基本都在800元左右。3、职工医保比居民医保的报销比例高;4、职工医保的起付线,一般是一千多左右(各地区交的起付线均不同);居民医保的起付线一般是几百元左右。5、职工医保每月一交;居民医保每年一交。6、职工医保,达到一定的缴费年限,比如男25年、女20年(各地区缴费年限不同),退休后不再缴费即可享受基本医疗保险待遇;居民医保不设立最低缴费年限,必须每年缴费,不缴费就不能享受待遇(特殊人员除外)。

四、哪种更好?

职工医保更好!所以除非条件限制,否则都建议买“职工医保”。1、像自由职业者、个体户,虽然不在企业里打工了,但也可以买“职工医保”。方法是:带上身份证+银行卡,然后去当地税局填一些相应的表格,然后再到银行办理扣款协议就行了。如果还不清楚,可以拨打12333电话咨询!2、老人与孩子的话,只能买“居民医保”。方法是:

去家里附近的医保服务点、或医保中心、或行政服务中心或税务局APP办理。

建议孩子出生三个月内就给他办张医保卡。

如果超过三个月不到一岁办理的,次月才可以享受医保待遇;

如果超过一岁才办理的,次年1月1日才能享受医保待遇。

五、报销比例不是所有治疗都能用医保报销的,因为医保报销有着非常严格的执行标准。1、首先要在定点医院就医才行,私立医院或海外就医则不能报销。2、就算在定点医院就医,也不是所有费用都能报销,还要看符不符合“三目录”。“三目录”包括” 基本药品目录”+“诊疗项目目录”+“医疗服务设施目录“。我拿最常见的基本药品目录举例,它分为甲乙丙三类。(1)甲类药品目录是国家统一制定的,医保可报销;(2)乙类药品目录是各省市自行制定的,部分报销;(3)丙类药品是比较贵的药,但一般副作用比较小,这类药大部分不予报销,只能自费。我国现在的可用药品种类大约是20多万种,而医保可报销的药品只有两千多种,所以医保的报销范围十分有限。所以想要得到好的治疗,还是得自己另外掏钱或者借助商业保险。

六、能报多少钱?就算符合医保报销范围,也不是100%的费用都可报销。因为还有四环扣费体系,分别是起付线、自付部分、封顶线、报销比例。如下图:

报销金额=(治疗总费用-起付线-自费部分)* 70~90 %;PS : 每个地区的起付线、封顶线与报销比例都不同,差别很大,我拿 2019年的北京为例:起付线:1800元;封顶线:200000元;报销比例:50-90%;假设有医保的北京老王去指定的三甲医院看病,共花费了3000元,假设自费项目是500元,报销比例高达70%,但老王最终能报销的金额也只有490元。因为(3000-1800-500)* 70%=490元。所以老王自己还要掏2510元才行。PS : 如果老王看病费用超过了20万,那20万以上那部分钱是不能报销的。所以,医保实际上可报销的钱比我们想象中的低很多。

七、那还买医保吗?虽然医保帮我们覆盖的医疗支出十分有限,但我还是建议大家配置医保,因为它有好几个优点:1、几乎没有门槛商业保险虽好,但它有”健康告知“与”年龄限制“,不是人人都可以买的。但医保几乎没有投保门槛,甚至可以带病投保,所以太友善了。2、保证续保只要你不断缴,医保就可以一直买下去,所以不用担心产品停售。3、退休后能享受医疗保险缴费满足一定的累计年限后,在退休之后将可以享受医疗报销(各地要求年限不同,有的要求20年、有的要求30年)。

八、总结1、医保虽有缺点,但还是建议人人都配置。2、医保只能在定点机构就医才能报销,且不能全额报销,因为有自费项目、起付线、封顶线限制以及报销比例。3、医保不像重疾险那样给予现金(补偿);4、医保门槛虽低,但报销的费用十分有限、满足不了高质量的医疗需求,故建议搭配一份百万医疗险,防止生病后给我们造成重大的财务损失。5、医保就像公交车,人人都可以上,但体验感很差;6、商业保险就像出租车,体验感好很多,而且指哪就去哪。但不是人人都可以上得了,就算上了车,也有可能遇到不靠谱的司机。7、医保可以闭着眼买,商业保险则要懂得挑选。